バーチャルカンパニー経営術

ASCII月刊「netPC」連載記事

ビジネスマンのための――バーチャルカンパニー経営術

第7回 予算はノルマか?

■■予算のイメージ

「予算」という言葉には、「今月も未達」とか「ノルマ」とか何となく追い立てられるようなニュアンスが漂っています。本当にそうなのか?特に会社の 中でも経営者感覚を持って活躍する人にとって、こういう感覚で良いのでしょうか?というのが今月のお話です。 「予算はなぜ必要か」これを考えるには、も し予算がなかったら・・・という想定をしてみれば答えが見えてきます。会社もそれなりの規模になると、一人であらゆることの調整をしたり、全体の意思統一 を図ることが難しくなります。例えば、営業部門は売りやすい商品を売る方が楽だし、製造部門は同じ製品を作り続ける方が効率的だし、資材部門は欠品を出す と製造部門から苦情が来るので多めに調達するし・・・となると、会社の戦略として売るべき商品が売れず、売るにも製造部門で生産していなければ在庫切れに なるし、資材部門が何でも多めに買えば、滞留在庫を生じ、財務部門は資金繰りに追われることになります。

つまり予算があることで、会社という組織全体を進む方向へ導くことができ、会社の中の各部門の調整(コーディネート)ができるのです。すなわち、経営者 にとっては、取締役として経営を委任された会社を望ましい方向に動かし、狙った利益を獲得するツールであるといえ、また、従業員にとっては、組織の一員と して何をすべきかの、あるいは何をすれば会社が望ましい方向に進めるかの行動指針として機能します。

■■予算とは

ということで予算の定義というものを考えると、経営理念や経営計画から導かれる事業計画に基づき、予算期間における経営の諸活動を利益目標を達成できるように全社的に数値化したものだということができます。以下のような特徴を挙げることができるでしょう。

■会計数値で表している

「今年も頑張るぞ」というようなスローガンではなく、「目指せ百万個販売達成」という数量目標でもなく、「何をいくつ、いくらで売って売上高いく ら」 「何をいくつ、いくらで買って仕入高いくら」「何人の従業員にいくらの給料」という金額ベースの数値で最終的に経理的に集計されていなければなりません。 経理数値になっていることで、年度の利益計画になるからです。また年度の途中でも予算の達成度や年間利益計画の達成の可能性などを見て、予算との差異の原 因を現場にフィードバックすることで挽回を図ることができます。

■調整機能がある

全社の予算を作成することで、販売計画に応じた生産計画が作られ、あるいは生産能力に応じた販売計画が作られ、それに応じて購買計画や資金計画が作られ、 予算となります。すなわち、予算を作成する過程で会社の各部門の計画に整合性ができてきます。これを予算の調整機能と言うことができます。

■統制機能がある

予算が運用され始めたら、実際の月次決算のデータと予算を比較して、差異の分析をしていくことで、実績が予算から乖離した原因を見つけ、それに対する対応 や改善をすることができます。これにより、会社全体あるいは各部門を予算により示される目標に向かって統制していく機能があります。

■モティベーション機能がある

予算の作成が社長(及びそのスタッフ部署)で勝手に作られて、押しつけられる場合は別ですが、一般的には予算の作成は、予算編成部門から出された会社の全 般的年度方針に従って各部門が予算案を作成・提出し、これを吟味・調整して、各部門に投げ返し、これを受けて再度予算案を提出して、最終的に全社予算が作 成されるというプロセスででき上がります。したがって、年度方針の範囲や予算編成部門での調整を受けるとはいえ、基本的には自分たちで作った予算であ り、行動指針です。こうした過程に関わり、自分の作った計画を実行に移すことは、従業員のモティベーションを高める効果が期待できます。

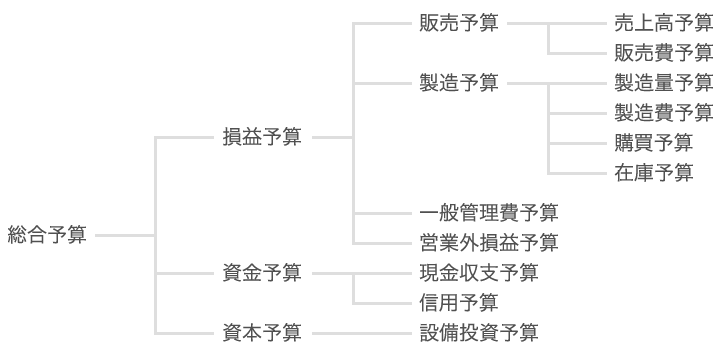

■全社に適用する

中小企業などで「予算」というと、売上予算のことだったりします。しかし、上記のような説明を読んでいただくとわかると思いますが、本来の予算というのは、売上だけでなく、原価や販売費用、資金予算も含んだ総合予算のことをいいます。

<総合予算の体系例>

■予算の作成、統制に関わったら

もし、本誌の読者の方が予算の作成や統制に関わったら、こうした趣旨を理解して、積極的に予算に関わってほしいと思います。予算は、会社の利益計画であり、それに関わることは会社の未来の作成に関わることを意味します。また、こうした感覚がバーチャルカンパニーの経営者としての素地を作ってくれるように思うのです。

■■社長さんにも言っておきたい・・・

しかし、そういう従業員が増えてきても、会社、特に経営者の感覚が「予算とはノルマである、サボりたがる従業員の尻をたたく道具である」というレベ ルであると、せっかくの予算が何の意味も成さなくなります。私が中小オーナー会社で予算に絡んだ仕事をする時によく聞くのが、「予算を作ろうにも作りよう がない」という半ば愚痴の混じった相談です。つまり、売上予算が低めだと社長に怒られるから、実際には実現が困難な高めの予算になっていて、それをもとに 生産予算を作れば、製品の作り過ぎ、材料の買い過ぎになるし、たくさん買った材料の支払いができるほど実際には売れないから、資金繰りが苦しくなるという わけです。高めの予算を提出しても、結果としては毎月の実績検討会議で「なんで予算が達成できないんだ!」と怒られるのがオチなのですが、やはり、怒られ るのは先に延ばしたいというのが人情なのでしょう。

「対前年比105%必達!」という売上予算をぶち上げるのは簡単です。しかし、根拠もなく「対前年比105%」では、実績が予算通 りにならなかったときの原因分析ができません。予算を作る過程では、予算の根拠をはっきりとさせておく必要があります。たとえば、「新製品の投入による売 上高が××円」「従来からの製品の売上高は来年度景気予想にしたがって前年比1%増」「加えて、広告宣伝費予算前年比20%増加による効果で2%増」「合 わせて、対前年比5%増で105%を達成する」というような根拠があれば、分析が可能になるわけです。ですから、経営者の方でもその場逃れの高めの予算に 騙されずに、その根拠まで述べさせることを心がけてもらいたいと思います。

■売上予算が2つ

こういう話を書くと社長さんの方からは、「そうすると確実に達成できる低めの売上予算しか出てこなくて、本来会社として達成したい 成長率が実現できないのだ」という反論が出てきます。その時には、こんな説明をすることがあります。売上予算を2つ持ちます。みんなで作った売上予算は、 毎月全部門で達成すべきなのだから、「必達予算」と呼ぶようにします。そして会社としてもっと頑張れるはずだという社長の判断から作った売上予算を「目標 予算」とします。目標予算に達した部署(人)はプラスの考課をされ、必達予算への未到達はマイナスの考課とします。総合予算は、必達予算で作成すれば調整 の取れた総合予算になるわけです。

■■予算制度運用の必要条件

こうした予算を運用していくには、不可欠の要素というものがいくつかあると思います。予算は、毎月の実績と比較しなくては、翌月以降の経営にフィー ドバックできませんから、月次決算ができなくてはなりません。また、在庫の変動で利益は変わりますので、きちんとした月次決算をまとめるためには、毎月在 庫高を把握しなければなりません。ということは製造業では原価計算が必要ということになります。また、差額の分析をしても、たとえばすべての支出が社長の 決裁で行われているような会社では「使いすぎだけど社長が承認してくれたんだから」ということで、翌月への改善案につながりません。つまり、組織的な経営 (職務の分掌とそこへの権限の適切な委譲)がないと予算制度は機能しないのです。これは、社長や従業員1人1人が会社全体を見渡して行動することができな い規模になった会社組織を目標に向かって動かしていくツールという予算の本質的な機能から見て当然のことではありますが。

ということで、あまり好かれない言葉である「予算」というものを見直してみることで、組織を動かす「経営」という観点で予算を捉えていけるような気がします。そして、こういう観点を持つことが「会社にぶら下がるだけの社員」との差別化につながるように思います。