バーチャルカンパニー経営術

ASCII月刊「netPC」連載記事

ビジネスマンのための――バーチャルカンパニー経営術

第5回 ソフトウェア開発会社のリスク

■■あるソフト開発会社の倒産

SOHOを起こそうと考えられている方には、システム、ソフトウェア、ネットワーク関連の業種を想定されていることが多いように思われます。急速な技術進 歩によりパーソナルコンピュータの用途は飛躍的に広がっており、関連市場は急速に拡大しているように見えますし、ネットワークを活用しないとホワイトカ ラーの生産性は上がらないなどと喧伝され、日本においてはそうした流れとのギャップが見られることで、そこに新規参入の余地があると見えるからでしょう。 現在のソフト関連企業を見ても、CSK、カテナ、メイテックなどは、コンピュータというものが日本に入ってきた当初の頃から入力サービスに目をつけた昭和 40年代生まれの会社であり、アスキー、スクウェア、エニックスといったゲーム機やパソコンを対象とした会社が昭和50年代に生まれているわけです。こう した流れから見ても、この数年の間に生まれた会社が20年後、30年後に大きな会社に成長する可能性は大いにあると考えられます。

しかし、半面では昨年あたりからハードディスクメーカー、ソフト流通、パソコンショップなどパソコンのユーザーなら誰でも知っているような会社が倒産した り、他社の傘下に入っています。これは、現在のパソコン関連市場に多くの新規参入者があり、かつ、市場参加者の多くが採っているシェア確保による市場支配 力獲得を目指す市場戦略により、他社が倒れるまで自分も血を流しながら耐え続けるような残酷レースとも言うべき状況になっているためです。そんな中、11 月下旬にまた、パソコンユーザーには名を知られたソフトウェア開発会社が倒産しました。そこで、今回は、起業の裏側、ないし背中合わせのリスクとして存在 する倒産に絡んで、ソフトウェア開発会社の経理の話をしてみたいと思います。

■■ソフトウェア会社の脆さ(もろさ)

ソフトウェア開発会社は、一般的な製造業の中小企業と比べると体質的な弱さを持っていると私は考えています。それは、ファブレスであるということ、 すなわち工場を持っていないため、土地・建物・機械といった担保価値、売却価値のあるものを持ち得ない業種であるということです。ご存じの通り、日本の中 小企業は、必要な資金は銀行から借りてこなければなりません。その銀行の融資は、担保第一主義であることもご存じかと思います。ところがこの担保、ソフト ウェア会社には何もないということなのです。

そこでどのように融資を受けるかが問題になりますが、結論からいえば、業績が担保になるのです。「当社は、毎年利益が出ている。来期以降、もっと受注でき るので、従業員を増やして生産力をアップさせたい。そのための運転資金を借りたい。返済は、今後の利益の中から行います。」といった論理です。「会社の隣 の土地を買うので、その土地を抵当に入れるからお金を貸してくれ」という製造業の論理とは違います。業績が担保ですから、新規の借り入れを起こすために は、毎年黒字決算を続けねばなりません。

しかし、いくら成長産業のソフトウェア業界でも景気の良し悪しはありますし、業務ソフトの開発であれば、販売先の業績にも左右されます。それでも赤字にはできないとなれば、粉飾決算で黒字を出すしかありません。

もうひとつ、パソコン用パッケージソフトや周辺機器の会社に特有の体質の脆さの原因として、多額の広告宣伝費が必要であることが挙げられます。11月に倒 産した会社の売上高は、年間20億円程度と言われ、通常の中小企業ならば、一般に名前を知られる売上規模ではありません。しかし、製品名を利用者に知らせ ないと売れないために、他の最終消費者向け商品のメーカーでは考えられない金額の広告宣伝費を投下することになります。借り入れた資金を広告宣伝費として 使い、それで売上が狙っただけ上がらなかったらもろに資金繰りが狂うわけです。借り入れに見合って不動産という財産が増える既存中小企業とこの点で大きな 違いがあります。

■粉飾の手法

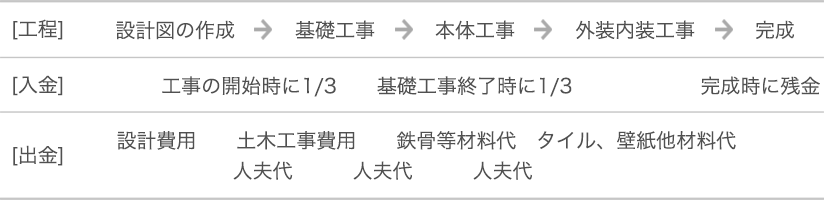

ソフト開発会社の経理の人と話をすると「私たちの業界は新しい業界で、経理も特殊なんですよね」とおっしゃいます。しかし、私に言 わせれば、建設業と非常に似たところがあり、建設業の経理にヒントをもらえば、十分健全な経理をすることができます。 例えば、建設業では、下の図のよう に工事の完成前に施主からお金を受け取りますが、工事が完成しないと工事原価が確定しないため、売上とはせずに前受金としておき、完成引き渡しにより売上 を計上します。得てして、本体の工事が終わって、内装工事が始まったあたりで、施主の方から「ちょっとイメージが違うから、ここを直せ」なんていう指示が あったりするので、完成前の原価は特に読みにくいように思います。工事の進行にあわせて売上を計上する基準もありますが、我が国においては、完成時に売 上、原価ともにセットで計上するのが一般的です。

【図1】建設業

ソフトウェアの開発工程も建築と同じように考えることができます。

【図2】ソフトウェア業

こういう形態の時に、粉飾決算をやりたいと思うと、1/3の入金の時点で、売上を計上してしまえば利益が出ますね。基本設計は、コーディングの段階に比べ て、スキルの高い人材が作業をしますから、人件費の単価は、高いものの工数は多くありません。全体の1/3の売上に対して、この少ない工数の原価を対応さ せれば、非常に高い利益率の売上が誕生してしまいます。また、期末の段階でコーディング終了の段階にあるオーダーであれば、売上高は、全体の2/3が計上 され、人件費は、コーディングまでの分が計上されます。しかし、実際には、テストをしてみたら、バグがあってぜんぜん動かなくて、総動員でバグつぶしをす るようになるかもしれないのです。そうすると来期、残金分だけの売上とバグつぶしに総動員された人件費が計上されるとおそらく赤字でしょうから、赤字が来 期に繰り越されるという結果になります。

このほか、日常当然必要な調査研究であっても、研究開発用の特別オーダーを取ってそのオーダーに原価を集計し、それを資産として計上する粉飾方法もあります。

■本当の利益はいくら?財政状態は?

このような経理処理を続けていると、徐々にこの経理操作が当然になってしまって、日常のルーチンワークに組み込まれてしまいます。 営業も最初の1/3の入金で売上になれば、ノルマの達成がそれだけ楽になるので、この基準に慣れてしまいますし、そうなると基本設計終了時に1/4,詳細 設計終了時に1/4、コーディング終了時に1/4といった風に完成前の売上計上がより多くなるような契約を締結するようになったりもします。こうして早め 早めに利益が計上される体質が会社に浸透してしまい、最後には社長すら完成時売上計上基準で利益を計算したらいくらになるのか、過去において早めに計上さ れた利益は累積でどれだけあるのか、その結果財政状態はどれくらい悪化したのかといった事実が把握できなくなってしまいます。私がかつて企業買収のための 短期調査に伺った時、調査先の社長さんに会社がこうした状態に陥っていることを説明すると「なるほど、そういうことですか。前から、途中経過ではそこそこ の採算の業務だったはずが、完成納品してみたら赤字であったということが多くて不思議だったんです」と言われました。

とりあえず、こういう決算をやらないと銀行からの借り入れができなくなって会社は倒産してしまうのですから、仕方がない側面もあります。しかし、そういう 見かけの利益にだまされて本社ビルでも建ててしまったりするとあっと言う間に資金繰りが立ち行かなくなって、倒産の憂き目にあったりするのです。その意味 では、健全な経理処理の基準を持つことと同時に資金繰りを読める経営が重要になってきます。

■■資金繰りを読んだ経営をしよう

さて、この資金繰りですが、なかなかわかりにくいのです。というのは、経理で作成される基本資料は、ある時点の財政状態を表示する貸借対照表と一定 期間の経営成績を表示する損益計算書の2つであって、資金繰りの表はそこから別途作成しなければなりません。また、資金繰りの表も目的その他により何種類 もあり、貸借対照表・損益計算書のような法令等が定める作成基準もほとんどありません。とりあえず、ここでは、私がお客さんの会社の決算書の分析などに使 用している資金収支計算書をご紹介します。(<表>省略)

この表の会社の状況を見てみると、本業での資金の収支が表れる「Ⅰ 営業収支」の欄の末尾、「営業収支」見るとを44万円の純収入しかないことがわかりま す。1億3千万円の売上があっても仕入原価や販売費などの支出の結果、資金としてはそれだけしか残っていないということです。次に「Ⅱ 投融資支出」の欄 を見ます。ここでは有形固定資産が542万円増加していますから、それだけ設備か何かを取得していることがわかりす。しかしこの代金は、本業から得た資金 では払えませんので、「Ⅳ 財務収支」でわかるように借入金を増やして資金を調達しています。来期以降、借入金の返済をするには、営業収支をもっと改善し ないと借入金の返済や支払利息の支払いのために再び借り入れを増やすという悪循環に陥るということが読み取れるわけです。

この資金収支表は、表計算ソフトで作成されています。かなり単純化されていますが、2期間の決算書があれば、誰でも数値を機械的に入力するだけで作れるよ うになっています。ワークシートがニフティサーブのビジネス創造フォーラムのデータライブラリに登録されていますので、関心を持たれた方は、ダウンロード して活用してみてください。

倒産という事実により起業をネガティブに考えるより、倒産というリスク要因も念頭においた経営をされることで、みなさんの会社が未来の優良企業になることを期待しております。