(3) 経理・申告

帳簿の付け方

一般的に個人事業者は、それほどきちんとした帳簿がなくてもOKと言われていますが、それでも青色申告をするなら、決算の内容を裏づけるだけの整備 が必要です。ましてや、法人を設立した場合には、複式簿記による帳簿を作成し、それをもとにして決算を行った上で申告書を作成する必要があります。

1.個人の場合(その1)

白色申告や損益計算書・貸借対照表等を添付しない青色確定申告書(10万円特別控除)の場合では、正規の簿記による帳簿は不要です。それでも、以下のような形などなんらかの形で1年間の収入と経費を把握しておく必要があります。

(1) 年間の売上高の把握

- 預金通帳、支払調書、請求書控、領収書控などから年間の売上合計を把握する。

- この際、12月末までに請求書を発行して未入金の分も今年度の売上になるので注意する。

- 源泉税などを差し引かれる業種では、源泉税を控除される前の金額が売上高になるので、注意する。従って、売上高と控除された源泉税額と差引入金額の一覧表を作っておくと便利。

(2) 年間の経費の把握・領収書等を漏れなく保存するために封筒やクリアフォルダーなどを用意して、発生した経費の領収書を入れていく。

- 交通費など領収書のないものについては、メモでもよいから、忘れないうちに使った金額を記入して封筒やクリアフォルダーに入れる。

- 電話代のように預金通帳から引き落とされるものについては、通帳を保存しておいて、年度末に通帳から拾い出す。

- 自宅に事務所を置いている場合など、家賃や光熱費などが家計の中から支出されることになるので、事業との按分比率を決めて、事業分を経費として把握する。一般的には、電気代、電話代などは事業に按分する比率が高く、水道代、ガス代などは低くなる傾向があると思われます。

2.個人の場合(その2)

45万円の青色申告特別控除の恩典を受けるには、正規の帳簿を作成し、保存する必要があります。ただし、平成14年度までは、簡易 な簿記の方法により記録した帳簿書類に基づいて作成された貸借対照表、損益計算書等を添付した確定申告書を提出した場合にも、45万円の青色申告特別控除 を適用することができます。

正規の簿記により帳簿を作成するということは、法人における帳簿書類の仕組みと同じですので、詳細は、「3.法人の場合」をお読みください。

3.法人の場合

会社は、営利を目的とする法人です。個人の場合、SOHOのように内職に近い在宅業務やパートやアルバイトに近い業務などもあるた め、どこまで厳密にビジネスであると認定するか難しい面がありますが、会社の場合、営利法人であることがはっきりしており、そのため商法による商業帳簿の 作成義務なども全面的に適用され、したがって、法人税の申告に当たっても正規の簿記による帳簿書類の作成、保存が厳密に求められています。

では、正規の簿記とはどのようなものでしょうか。これは、複式簿記のことをいうと解されています。複式簿記というのは、企業が取引行為をした場合に、必 ず、2つの要素の変動として分類、把握していく帳簿の作成方法です。以下のような事例で考えてみましょう。

- 手許現金が不足してきたので預金を引き出した → 現金という「資産」の増加と預金という「資産」の減少運転資金の調達のため銀行借入を行った → 預金という「資産」の増加と借入金という「負債」の増加

- 増資を行った。 → 預金という「資産」の増加と資本金という「資本」の増加

- タクシーに乗った → 現金という「資産」の減少と旅費交通費という「費用」の増加

- 商品を販売した → 現金という「資産」の増加と売上高という「収益」の増加

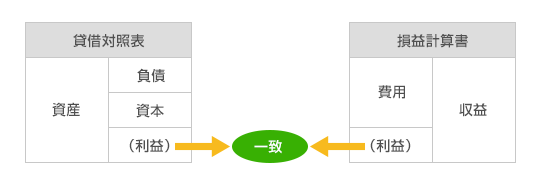

こうして取引を必ず、2つの要素に分解して、認識した上で、その単位で帳簿を作成するのが複式簿記です。こうした帳簿の残高を集計してできるのが貸借対照表と損益計算書です。

経営者は、こうしてできた貸借対照表や損益計算書を読んで、会社の経営状況を把握する必要がありますが、作成プロセス自体の知識は不要です。まして や、この帳簿から法人税の申告書を作成するのは、個人の確定申告書と異なりたいへんな作業になります。そこで、帳簿書類の作成や申告書の作成を税理士に依 頼するということは法人の場合(特に中小企業の場合)、広く行われています。

会計ソフトを使って、会社が自ら帳簿を作成することも最近増えてきていますが、それでも申告書の作成は税理士に依頼することになる場合がほとんどですし、税制改正の状況からの助言や経営全般に関する助言を受けるために、税理士との顧問契約をする企業が多いと思われます。