ストック・オプションの会計・税務

納税通信・実務特集平成17年11月

1.ストック・オプションとは

ストック・オプションという言葉、しばしば耳にする反面、活用している会社が上場企業や上場準備企業に限られる傾向があるため、具体的にはよくわからないままになっているかもしれません。

今年から適用開始されている「ストック・オプション等に関する会計基準」(以下、「会計基準」という)の定義はやや難しいので、最も一般的な定義をする なら、「ストック・オプションとは、企業がその従業員や役員に報酬として付与した新株予約権である」となるかと思います。新株予約権とは、株式の発行会社 に対して、決められた価格(「権利行使価格」といいます)を払い込むことで株式を新株予約権の所有者に新株発行するか所有する自己株式を引き渡すことを要 求できる権利です。こんな権利が従業員等の報酬になるのでしょうか?

事例を使って考えて見ましょう。

事例1

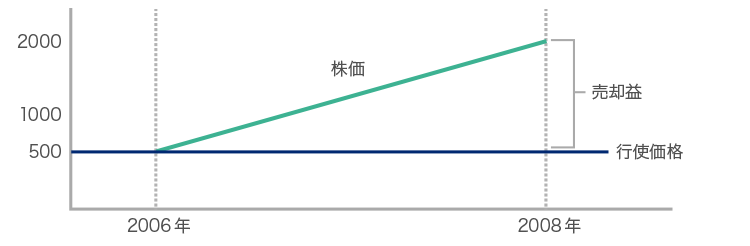

株式上場を予定しているA社の2006年の時価(現時点は未公開なので、税務上の時価)が600円であったとします。このとき、権利行使価格を500円 と設定した1,000株分の新株予約権を従業員に付与します。2年後にA社は、無事に上場し、2000円の株価がついたとします。このとき、新株予約権の 権利行使をして、受け取った株式を市場で売却すると次のようになります。

| 株式の取得価額 | 権利行使価格500円×1,000株=500,000円 |

|---|---|

| 株式の売却代金 | 株価2,000円×1,000株=2,000,000円 |

| 株式売却益 | 2,000,000円-500,000円=1,500,000円 |

どうでしょうか。時価2000円の株式を2年前の権利行使価格500円で入手できるわけです。会社が上場企業になるまで、がんばって働いた臨時ボーナスが 手に入ることになります。もちろん、重責を担って会社を率いる役員陣には1万株分の新株予約権を付与すれば上場時には1500万円になるわけです。このよ うにストック・オプションは、主として新株予約権を従業員等のインセンティブとして活用する際に使われる名称なのです。

ストック・オプションは、どのような会社でも活用できるのでしょうか? 実は、権利行使をして入手した株式は、売却しないとお金にならないため、株式に売却可能性すなわち市場性がないとうまく機能しません。無配の未上場企業の 配当還元価格は、基本的に変動しませんので、取得後に配当還元価格で売約しても従業員は株式の売却益を得ることはできません。この結果、ストック・オプ ションを活用するのは、上場企業とその子会社、株式上場を目指している成長企業に限られがちです。しかし、成長企業においては、会社を大きく成長させれ ば、ストック・オプションにより得られる利益を大きくなるため、従業員ががんばって仕事をする励みになります。また、ストック・オプションの行使は、会社に勤務している際に限るという契約にすることにより、優秀な従業員の退職を抑制する効果も期待できます。

2.ストック・オプションの会計

ストック・オプションの会計処理を先ほどの事例を使って示すと次のようになります。まず、付与後の各年度に新株予約権の公正な評価額を新株予約権として 按分計上し、その相手科目が株式報酬費用(一種の給与)となります。なお、上場株式の場合、新株予約権の公正な評価額は、ブラックショールズ式、二項モデ ルなど複雑な手法で算出しますが、未公開株式の場合は、株式の時価と権利行使価格の差である本源的価値と呼ばれるものを新株予約権の公正な評価額に代わる ものとして扱ってよいことになっています。なお、ここで出てくる新株予約権の残高は、純資産の部の一項目として計上することになっています。

図表 ストック・オプションの会計処理

| ①付与後の各年度の計上額合計 |

|---|

| (株式報酬費用)100,000 /(新株予約権)100,000 |

| (株式の時価600円 - 権利行使価格500円)× 1000株 = 新株予約権の時価 |

| ②-1 行使時(新株を発行する場合) |

|---|

| (新株予約権) 100,000 /(資本金) 600,000 |

| (現金預金) 500,000 / |

| ②-2 行使時(自己株式を処分する場合。自己株式の取得単価550円) |

|---|

| (新株予約権) 100,000 /(自己株式) 550,000 |

| (現金預金) 500,000 /(自己株式処分差益) 50,000 |

3. ストック・オプションの税務(従業員側)

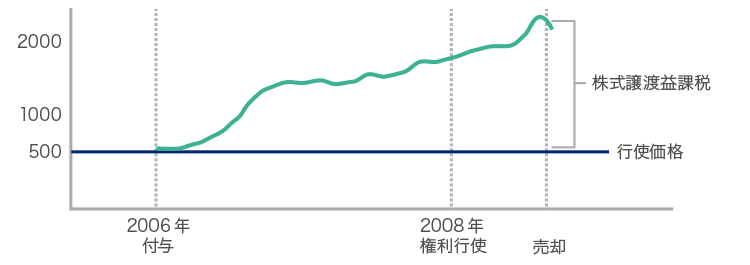

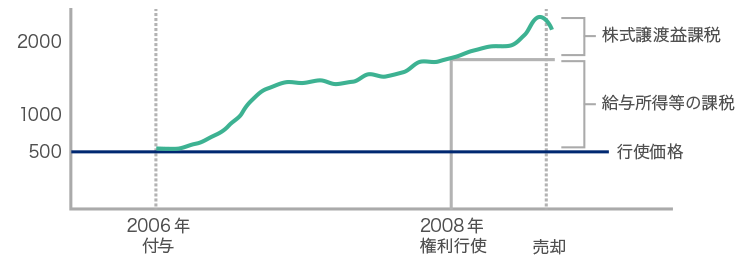

ストック・オプションを付与された従業員等の側の税務としては、税制適格のストック・オプションと税制非適格のストック・オプションがあります。税制非適 格のストック・オプションは、権利行使した時点で権利行使時点の株価と権利行使価格の差額が給与所得等として課税されます。逆に税制適格ストック・オプ ションは、権利行使時点では課税されず、売却時に差益のすべてが株式売却益として譲渡所得課税等(源泉分離課税)の対象となります。ただし、この税制適格 とするためには、ストック・オプションの付与から行使期間の開始まで2年以上置くことやストック・オプションの譲渡ができないなど制約が付されています。

この違いを図示すると事例2と3のようになり、非適格ストック・オプションでは売却による収入がまだない権利行使時点でも課税され、かつ、総合課税で税率が高くなる場合もあるため、一般に避けることが多いように思われます。

事例2 適格ストック・オプションの場合

事例3 非適格ストック・オプションの場合

4. 付与した法人側の税務

税制適格でない場合には、給与等課税事由が生じた日に当該役務の提供を受けたものとして法人税法の規定を適用するとされており(法法54①)、権利行使さ れた日に新株予約権相当額が損金となります。すなわち、税制非適格ストック・オプションは、権利行使日において従業員側に所得税課税がなされる反面、法人 側では損金計上ができることになっています。

税制適格の場合、権利行使時には従業員等に所得税課税されることはありません。こうした場合、すなわち給与等課税事由が生じない場合には、法人の側では、 損金算入はないとされています(法法54②)。すなわち、ストック・オプションの会計基準に基づいて計上された株式報酬費用は、別表4で加算され、そのま ま別表5(1)の残高となって、残ることになるのです。

なお、ストックオプションを発行した法人では、確定申告書に新株予約権の1個当たりの発行時の価額、発行数、その事業年度において行使された数その他の状況に関する明細書を添付しなければならないとされています。